Studiu empiric privind fenomenul contabilității creative în mediul contabil românesc (II)

Numărul 34, 10-16 septembrie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: contabilitate creativă, studiu empiric, membri CECCAR, studenți/masteranzi, etică

Clasificare JEL: M41

În acest articol continuăm demersul făcut în numărul precedent al revistei cu prezentarea rezultatelor studiului empiric.

✔ Obiectivul II. Percepția celor două grupuri-țintă cu privire la imaginea atribuită contabilității creative

Celor două grupuri-țintă li s-a solicitat să răspundă la întrebarea:

Răspunsurile prestabilite la întrebare au avut la bază scala Likert, utilizându-se cinci variante de răspuns notate de la 1 – dezacord total la 5 – total de acord.

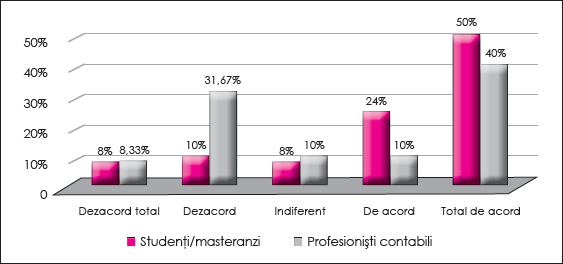

a) O imagine negativă:

Figura 2. Opinia grupurilor-țintă privind imaginea atribuită contabilității creative

(imagine negativă)

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Mai mult de 50% dintre studenții/masteranzii chestionați au o percepție negativă asupra contabilității creative, considerând-o o practică înșelătoare de manipulare a informației financiar-contabile din situațiile financiare anuale (50% sunt total de acord, iar 24% își exprimă acordul), și 50% dintre profesioniștii contabili intervievați au o percepție negativă asupra acesteia (40% sunt total de acord, iar 10% își exprimă acordul).

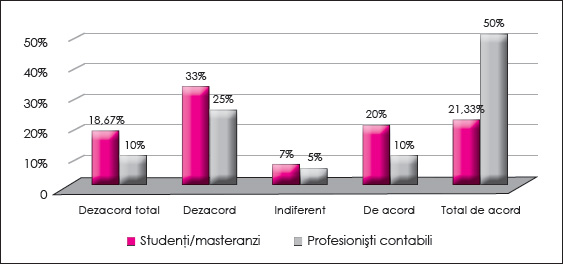

b) Nu se exclude nici varianta pozitivă:

Figura 3. Opinia grupurilor-țintă privind imaginea atribuită contabilității creative

(nu se exclude nici varianta pozitivă)

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

41,33% dintre studenții/masteranzii intervievați nu exclud nici varianta pozitivă în situația în care se utilizează inovația și reprezentarea corectă în vederea construirii oneste a informației contabile (21,33% sunt total de acord, iar 20% își exprimă acordul). De asemenea, peste 50% dintre profesioniștii contabili chestionați nu exclud varianta pozitivă în acest caz (50% sunt total de acord, iar 10% își exprimă acordul).

Contabilitatea creativă (manipulativă sau de intenție) are o conotație negativă în situația în care nu se urmărește reflectarea unei imagini fidele a situațiilor financiare, așa cum impune legislația contabilă și fiscală, ci este menită să conducă la elaborarea unor situații financiare care să răspundă dorințelor echipei manageriale în funcție de interesele urmărite.

Nu poate fi exclusă nici varianta pozitivă a contabilității creative, în cazul în care contabilii apelează la raționamentul profesional corect și etic și atunci când echipa managerială este de bună-credință.

Dumitrescu (2013, p. 23) consideră că „ar fi mai bine ca întreprinderile să se preocupe de găsirea unor mijloace de maximizare a rezultatelor în mod real, gestionând mai bine resursele și evitând risipa, înlăturând în acest fel riscul de a acorda dividende mai mari decât își pot permite și de a plăti un supliment de impozit pe cosmetizare”. Important este ca factorii responsabili din cadrul unei companii să instaureze un comportament curat și sănătos, descurajând promovarea cu rea-credință a tehnicilor și practicilor contabile creative care, distorsionând realitatea, pot provoca prejudicii bugetului de stat și entității, afectând sănătatea mediului de afaceri.

Dacă acceptăm ideea potrivit căreia contabilitatea creativă este la timpul prezent o minunată minciună care ne învață să construim și să vedem adevărul dorit, contabilitatea constructivă propusă de Dumitrescu (2014) „se vrea un minunat mesaj obiectiv care ne învață cum să folosim inovația și reprezentarea corectă (exactă) pentru a construi relevanța și onestitatea informației privind resursele economice și pretențiile unei întreprinderi”.

✔ Obiectivul III. Percepția celor două grupuri-țintă privind oportunitatea abordării unor aspecte legate de politicile contabile creative în cadrul cursului Politici și opțiuni contabile cuprins în planul de învățământ pentru studenții de la specializarea Contabilitate și informatică de gestiune

Celor două grupuri-țintă li s-a solicitat să răspundă la întrebarea: Considerați că este oportună abordarea unor aspecte legate de politicile contabile creative în cadrul cursului Politici și opțiuni contabile?

Răspunsurile prestabilite la întrebare au avut la bază scala Likert, utilizându-se cinci variante de răspuns notate de la 1 – dezacord total la 5 – total de acord.

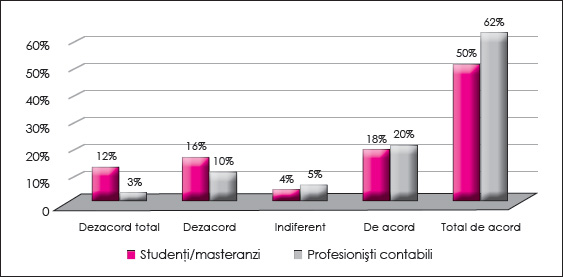

Figura 4. Opinia grupurilor-țintă privind oportunitatea abordării unor aspecte

legate de politicile contabile creative în cadrul cursului Politici și opțiuni contabile

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Un procent însemnat dintre respondenții aparținând celor două grupuri-țintă consideră că este oportună abordarea unor aspecte legate de politicile contabile creative în cadrul cursului Politici și opțiuni contabile, întrucât contribuie la:

- dezvoltarea gândirii contabile;

- asimilarea unor noi cunoștințe plasate în perimetrul referențialelor contabile național, european și internațional;

- dobândirea unor cunoștințe legate de elaborarea și fundamentarea politicilor contabile de întreprindere fără a se intra în zona contabilității de intenție;

- asimilarea unor cunoștințe privind respectarea eticii și deontologiei profesionale.

50% dintre studenți/masteranzi și 62% dintre profesioniștii contabili chestionați își exprimă acordul total în ceea ce privește oportunitatea abordării unor aspecte legate de politicile contabile creative în cadrul cursului Politici și opțiuni contabile, iar 18% din primul grup-țintă și 20% din cel de-al doilea își exprimă acordul.

Cernușca et al. (2016) consideră că „ar fi util ca în timpul prezentării tehnicilor și practicilor contabile creative în cadrul cursului Politici și opțiuni contabile, desfășurat în anul III, cadrul didactic să atingă și aspecte etice ale utilizării acestor tehnici, insistând asupra situațiilor în care apelarea la acestea ar fi considerată o încălcare a eticii și deontologiei profesionale”.

✔ Obiectivul IV. Percepția celor două grupuri-țintă privind flagelul pe care îl reprezintă contabilitatea creativă în mediul contabil românesc

Celor două grupuri-țintă li s-a solicitat să răspundă la întrebarea: Fenomenul contabilității creative reprezintă un flagel în mediul contabil românesc?

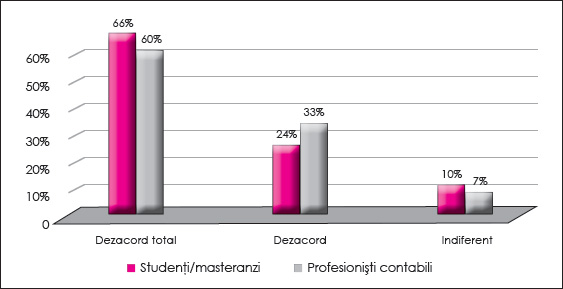

Figura 5. Opinia grupurilor-țintă privind flagelul pe care îl reprezintă

contabilitatea creativă în mediul contabil românesc

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Majoritatea respondenților consideră că fenomenul contabilității creative nu reprezintă un flagel în mediul contabil românesc (66% dintre studenți/masteranzi și 60% dintre profesioniștii contabili sunt în dezacord total, iar 24% din primul grup-țintă și 33% din cel de-al doilea sunt în dezacord).

✔ Obiectivul V. Percepția celor două grupuri-țintă privind respectarea eticii și deontologiei profesionale la elaborarea și fundamentarea politicilor contabile de întreprindere

Celor două grupuri-țintă li s-a solicitat să răspundă la întrebarea: Considerați că respectarea eticii și deontologiei profesionale este prioritară la elaborarea și fundamentarea politicilor contabile de întreprindere?

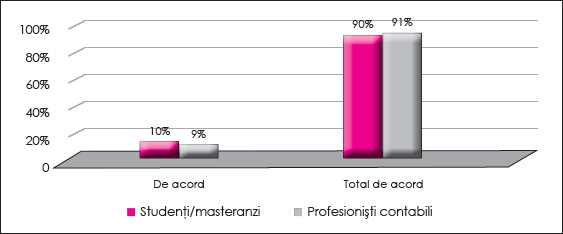

Figura 6. Opinia grupurilor-țintă privind respectarea eticii și deontologiei profesionale

la elaborarea și fundamentarea politicilor contabile de întreprindere

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Majoritatea respondenților consideră că respectarea eticii și deontologiei profesionale reprezintă o prioritate la elaborarea și fundamentarea politicilor contabile de întreprindere (90% dintre studenți/masteranzi și 91% dintre profesioniștii contabili sunt total de acord, iar 10% din primul grup-țintă și 9% din cel de-al doilea sunt de acord în legătură cu întrebarea adresată).

În situația în care managementul companiilor va apela la procedee, tehnici și practici ale contabilității de intenție cu scopul de a le oferi utilizatorilor imaginea cea mai favorabilă asupra poziției financiare și a performanțelor, calitatea informației furnizate de contabilitate va fi afectată. Indiferent de scopul urmărit de echipa managerială, manipularea rezultatelor are consecințe negative asupra calității informațiilor difuzate către utilizatori. Nevoia de combatere a manipulărilor în contabilitate este reală, întrucât practicarea unor procedee, tehnici și practici ale contabilității de intenție conduce la diminuarea încrederii în informația contabilă oferită de situațiile financiare anuale. Etica îl obligă pe profesionistul contabil să dea dovadă de onestitate în exercitarea misiunii sale. Breban (2017) consideră că „etica profesională îi va garanta astfel entității nu numai un serviciu prestat în mod profesional, dar și implicarea unei persoane care acționează pe baza unor principii morale ridicate”.

Persoanele reprezentative ale profesiei contabile, respectiv experții contabili, contabilii autorizați, auditorii financiari, reprezentanții organismului de reglementare contabilă, trebuie să fie responsabili cu asigurarea credibilității informației furnizate de situațiile financiare și, din acest motiv, toți trebuie să diminueze practicile incorecte din perimetrul contabilității. CECCAR, ca membru al IFAC și al Accountacy Europe, organizație care reprezintă profesia contabilă la nivel european, își aduce contribuția la îndeplinirea obiectivelor de dezvoltare și întărire a profesiei contabile, îmbunătățind permanent nivelul de uniformitate al eticii profesionale și stabilind normele de conduită pentru toți profesioniștii contabili din România.

În mesajul adresat la cel de-al XXI-lea Congres al Profesiei Contabile din România, desfășurat la București în perioada 23-24 septembrie 2016, președintele CECCAR, prof. univ. dr. Robert Aurelian Șova, afirma că „apartenența la aceste structuri a creat o nouă înfățișare și o nouă menire a organismului profesional, conferind o substanță calitativ superioară eforturilor îndreptate spre implicarea nemijlocită, responsabilă a Corpului în procesul de așezare a profesiei contabile românești pe norme și standarde profesionale internaționale și de etică, asigurând platforma prin care CECCAR și-a sporit continuu aportul de competență la afirmarea și dezvoltarea profesiei la nivel regional, european și mondial”.

Realizat în vederea stabilirii normelor de conduită profesională pentru toți profesioniștii contabili din țara noastră, Codul etic național al profesioniștilor contabili reprezintă o bază pentru cerințele de etică ale acestora. El formulează principiile fundamentale care trebuie aplicate și respectate de toți membrii CECCAR pentru realizarea obiectivelor comune, în conformitate cu Codul etic emis de IFAC.

La nivel național, în profesia contabilă, normele de conduită profesională aplicabile membrilor sunt cele stabilite de Corpul Experților Contabili și Contabililor Autorizați din România, acestea putând fi sintetizate după cum urmează:

✔ Integritate. Profesionistul contabil trebuie să fie drept și onest în toate relațiile profesionale și de afaceri.

✔ Obiectivitate. Profesionistul contabil nu trebuie să permită ca prejudecățile, conflictul de interese sau influența nedorită a altor persoane să intervină în raționamentul profesional sau de afaceri.

✔ Competență profesională și prudență. Profesionistul contabil trebuie să își mențină cunoștințele și aptitudinile profesionale la nivelul solicitat pentru a se asigura că angajatorul sau clientul va primi servicii profesionale competente bazate pe ultimele progrese în practică, legislație și tehnici, și să acționeze cu grijă și în concordanță cu standardele tehnice și profesionale în vigoare.

✔ Confidențialitate. Profesionistul contabil trebuie să respecte caracterul confidențial al informațiilor dobândite în urma legăturilor profesionale și de afaceri și, prin urmare, să nu le divulge unor terțe părți fără a avea autorizarea corespunzătoare, excepție făcând cazul în care are dreptul legal sau profesional ori datoria de a le face publice, și nici să nu le folosească în interesul său personal sau al unor terțe părți.

✔ Conduită profesională (profesionalism). Profesionistul contabil trebuie să respecte legile și reglementările și să evite orice acțiune care discreditează profesia.

✔ Obiectivul VI. Percepția celor două grupuri-țintă privind rolul organismelor profesionale și de reglementare contabilă în lupta împotriva contabilității creative

Celor două grupuri-țintă li s-a solicitat să răspundă la întrebarea: Cum apreciați rolul organismelor profesionale și de reglementare contabilă în lupta împotriva contabilității creative?

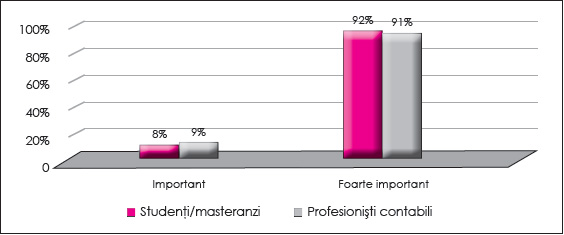

Figura 7. Opinia grupurilor-țintă privind rolul organismelor profesionale

și de reglementare contabilă în lupta împotriva contabilității creative

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

92% dintre studenți/masteranzi și 91% dintre profesioniștii contabili consideră că organismele profesionale și de reglementare contabilă au rol foarte important în lupta împotriva contabilității creative.

✔ Obiectivul VII. Percepția celor două grupuri-țintă privind rolul auditorului financiar în detectarea practicilor de contabilitate creativă

Celor două grupuri-țintă li s-a solicitat să răspundă la întrebarea: Cum apreciați rolul auditorului financiar în detectarea practicilor de contabilitate creativă?

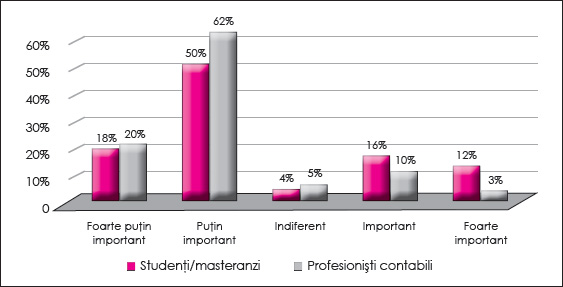

Răspunsurile prestabilite la întrebare au avut la bază scala Likert, utilizându-se cinci variante de răspuns notate de la 1 – foarte puțin important la 5 – foarte important.

Figura 8. Opinia grupurilor-țintă privind rolul auditorului financiar

în detectarea practicilor de contabilitate creativă

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

18% dintre studenți/masteranzi și 20% dintre profesioniștii contabili consideră că auditorul financiar are un rol foarte puțin important în ceea ce privește detectarea practicilor de contabilitate creativă, iar 50% din primul grup-țintă și 62% din cel de-al doilea sunt de părere că auditorul financiar are un rol puțin important în acest sens.

În procesul de construire a informației financiar-contabile, profesionistul contabil este pus în situația de a „armoniza” mai multe interese, care de multe ori sunt divergente, legate de utilizarea informației contabile. Comportamentul etic al acestuia este asigurat prin aplicarea și respectarea reglementărilor contabile, în condiții de independență și competență profesională.

În vederea furnizării unor informații financiar-contabile obiective și credibile, independența auditului reprezintă un element primordial. Însă întâlnim situații în care echipa managerială urmărește să influențeze raportul de audit, în vederea câștigării încrederii investitorilor, publicând o informație contabilă certificată de auditori. Într-un asemenea caz, auditorul va fi pus în situația de a-și pierde un client și de a-și păstra în acest fel independența, integritatea și responsabilitatea sa profesională.

Vladu & Groșanu (2011) au elaborat un studiu empiric privind modul în care este percepută contabilitatea creativă în România de către reprezentanții profesiei contabile, auditorii financiari și reprezentanții organismului de reglementare contabilă. Astfel, unul dintre respondenții chestionați a menționat că, „atunci când discutăm despre relația dintre auditul financiar și contabilitatea creativă, lucrurile pot apărea ca fiind simple dar, în același timp, complexe. Am observat că, de fiecare dată când sunt descoperite practici de contabilitate creativă, auditorii financiari sunt făcuți țapi ispășitori, dar adevărul este că nu este responsabilitatea lor să le detecteze. Ei trebuie să verifice legalitatea operațiunilor, și nu moralitatea acestora.”.

Studiul amintit a evidențiat că „rolul auditului financiar în limitarea practicilor contabilității creative nu este perceput ca fiind esențial de auditorii financiari intervievați”.

Potrivit Groșanu & Răchișan (2010), „raționamentul profesional, prin natura sa, este un concept care ne induce ideea de subiectivism, însă opinia pe care o exprimă auditorul, folosind raționamentul profesional, trebuie să fie obiectivă. Trebuie, deci, găsită o ancoră obiectivă care transformă subiectivismul raționamentului profesional într-o opinie de audit obiectivă”.

Concluzii

Creativitatea profesionistului contabil poate fi utilizată în funcție de interesele urmărite de managementul companiei, fie în scopul înfrumusețării situațiilor financiare, sau, din contră, în vederea căutării de noi soluții la problemele cu care se poate confrunta la un moment dat entitatea. Contabilitatea creativă poate fi privită ca o tehnică înșelătoare prin care este manipulată informația furnizată de situațiile financiare, dar, în același timp, și „ca o tehnică pozitivă benefică în măsură să răspundă la întrebarea: Cum să gestionăm resursele cât mai eficient pentru a construi performanțe?” (Dumitrescu, 2014, p. 18).

În opinia multor cercetători, tehnicile și practicile contabile creative nu încalcă legea, dar încalcă spiritul ei, chiar dacă au ca obiectiv prioritar prezentarea unei imagini mai favorabile în fața terților, făcând-o mai prosperă și atractivă. Respondenții care au făcut parte din grupurile-țintă au pledat pentru importanța Codului etic național al profesioniștilor contabili în acest context. Etica și deontologia profesională îl îndeamnă pe profesionistul contabil să dea dovadă pe parcursul îndeplinirii misiunii sale de un comportament corect și onest, iar apelarea la raționamentul profesional trebuie să se realizeze în spiritul obiectivului de imagine fidelă, și nu în sensul cosmetizării situațiilor financiare.

Prin apelarea la politicile contabile creative, imaginea reală a companiei are de suferit, devenind distorsionată, iar informația furnizată de situațiile financiare poate să inducă în eroare utilizatorii. Contabilitatea creativă este percepută negativ în situația în care nu se urmărește reflectarea unei imagini fidele, așa cum impun reglementările actuale în domeniu, ci este menită să conducă la elaborarea unor situații financiare care să răspundă nevoilor echipei manageriale în funcție de interesele urmărite.

Nu putem exclude nici varianta pozitivă a contabilității creative, în situația în care se apelează la raționamentul profesional corect al contabililor, precum și la buna-credință a echipei manageriale.

BIBLIOGRAFIE

- Balaciu, D.E. (2015), Etica și contabilitatea creativă. Abordări teoretice și evidențe empirice din spațiul universitar și profesional, Editura ASE, București.

- Balaciu, D.E., Bogdan, V., Feleagă, L., Popa, A.-L. (2014), “Colourful” Approach Regarding Creative Accounting. An Introspective Study Based on the Association Technique, Accounting and Management Information Systems, vol. 13, nr. 4, pp. 643-664.

- Breban, L. (2017), Etica expertului contabil în contextul misiunii de examinare a contabilității, al întocmirii, semnării și prezentării situațiilor financiare anuale, Contabilitatea, expertiza și auditul afacerilor, nr. 4, pp. 3-7.

- Cernușca, L. (2004), Strategii și politici contabile, Editura Economică, București.

- Cernușca, L. (2012), Invitație la reflecție privind elaborarea și fundamentarea politicilor contabile de întreprindere, în C.N. Albu, N. Albu, L. Feleagă, Contabilitate, control și guvernanță. Liber Amicorum în onoarea profesorului Niculae Feleagă, Editura Economică, București, pp. 281-292.

- Cernușca, L. (2016-a), Percepția profesioniștilor contabili asupra demersului privind elaborarea și fundamentarea politicilor contabile (I), Contabilitatea, expertiza și auditul afacerilor, nr. 2, pp. 17-26.

- Cernușca, L. (2016-b), Percepția profesioniștilor contabili asupra demersului privind elaborarea și fundamentarea politicilor contabile (II), Contabilitatea, expertiza și auditul afacerilor, nr. 3, pp. 15-20.

- Cernușca, L., David, D., Nicolaescu, C., Gomoi, B.C. (2016), Empirical Study on the Creative Accounting Phenomenon, Studia Universitatis „Vasile Goldiș” Arad, Economics Series, vol. 26, nr. 2, pp 63-87.

- Cotleț, B. (2017), Impactul contabilității creative asupra calității informațiilor prezentate în situațiile financiare anuale, disponibil la https://avocat-musat.ro/impactul-contabilitatii-creative

- Diaconu, P. (2004), Cum fac bani contabilii? Evaziune fiscală, paradisuri fiscale, contabilitate creativă, Editura Economică, București.

- Dumitrescu, A.-S. (2013), Raportarea financiară, contabilitatea creativă și credibilitatea informației, Contabilitatea, expertiza și auditul afacerilor, nr. 10, pp. 21-25.

- Dumitrescu, A.S. (2014), Contabilitate creativă. De la idee la bani, cu exemple practice, Editura Economică, București.

- Faragalla, W.A. (2015), Practici de contabilitate creativă în viziunea profesioniștilor contabili, Audit financiar, nr. 7, pp. 59-72.

- Feleagă, N. (1996), Controverse contabile: dificultăți conceptuale și credibilitatea contabilității, Editura Economică, București.

- Feleagă, N., Feleagă, L. (2006), Guvernanța întreprinderii, pârghie indispensabilă a politicii de maximizare a bogăției acționarilor și complementele ei contemporane, Economie teoretică și aplicată, nr. 8, pp. 53-60, disponibil la http://store.ectap.ro/articole/136.pdf

- Feleagă, N., Malciu, L. (2002), Politici și opțiuni contabile, Editura Economică, București.

- Gînța, A.I. (2019), Contabilitatea creativă în contextul unui management performant în sistemul bancar, teză de doctorat, disponibilă la http://doctorate.uab.ro/upload/64_1745_rezumat_ginta_ro.pdf

- Groșanu, A. (2013), Contabilitate creativă, Editura ASE, București.

- Groșanu, A., Răchișan, P.R. (2010), Challenges of the Auditing Profession in the Context of Economic Crisis, Studia Universitatis Babeș-Bolyai Negotia, vol. 3, nr. 1, pp. 69-76.

- Malciu, L. (1999), Contabilitate creativă, Editura Economică, București.

- Munteanu, V., Zuca, M. (2011), Considerații privind utilizarea contabilității creative în denaturarea informațiilor din situațiile financiare și „maximizarea” performanțelor firmei, Audit financiar, nr. 3, pp. 3-10.

- Popa, A.F. (2011), Contabilitatea și fiscalitatea rezultatului întreprinderii, Editura CECCAR, București.

- Toma, C. (2002), Contabilitatea creativă și calitatea informației, Editura Sedcom Libris, Iași.

- Țurlea, E., Ștefănescu, A., Mocanu, M. (2011), Reglementările în materie de etică în profesia contabilă– o abordare europeană și internațională, Audit financiar, nr. 2, pp. 3-11.

- Vajda, G.-T. (2018), Strategii de control pentru combaterea fenomenului evaziunii fiscale transfrontaliere și a fraudei comunitare, teză de doctorat, disponibilă la http://doctorate.uab.ro/upload/63_1559_rezumat_teza_doctorat.pdf

- Vladu, A.B., Groșanu, A. (2011), Some Insights Regarding Creative Accounting in Romanian Accounting Environment – Regulators, Financial Auditors, and Professional Bodies Opinion, Analele Universității din Oradea – Științe Economice, vol. 1, nr. 1, pp. 661-668.

- http://www.ceccarbusinessmagazine.ro/mesajul-presedintelui-ceccar-prof-univ-dr-robert-aurelian-sova-a987

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc