Tratamentul contabil al operațiunilor de import. Importul de mărfuri în comision (II)

Numărul 35, 11-17 sept. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: regim vamal suspensiv, societate de comerț exterior importatoare, contract de comision, import în comision, credit comercial

Clasificare JEL: M41

3. Importul de mărfuri în comision pe credit comercial

Societățile de comerț exterior importatoare încasează avansuri de la beneficiarii de import înaintea achiziționării efective a mărfurilor de la furnizorii externi, care se determină prin luarea în calcul și a TVA datorate bugetului. Aceste avansuri sunt utilizate pentru efectuarea plăților în vamă și a cheltuielilor externe de circulație, dacă importul se realizează în condiția de livrare FOB portul străin de încărcare. Atunci când decontarea cu furnizorii externi se face prin acreditiv documentar, avansul se încasează și pentru valuta datorată.

În cazul importurilor în comision pe credit comercial pe termen lung, anterior acestor avansuri, respectiv înainte de începerea fabricării produselor, societatea de comerț exterior importatoare încasează de la beneficiarii de import avansuri în lei sau în valută la nivelul cotei procentuale prevăzute în contractul extern și le achită în valută furnizorilor externi. Avansurile încasate de la beneficiarii de import sunt evidențiate cu ajutorul contului 419 „Clienți– creditori”, iar cele plătite furnizorilor externi, prin intermediul contului 409 „Furnizori – debitori”.

Dobânda percepută de furnizorii externi pentru creditul comercial acordat se calculează potrivit metodologiei de determinare a dobânzii simple pentru importurile pe credit pe termen scurt și a dobânzii compuse pentru importurile pe credit pe termen mediu și lung. Ea nu se constituie ca o componentă a costului de achiziție al mărfurilor. Dobânda externă se reflectă diferențiat în contabilitatea societății de comerț exterior importatoare, în funcție de faptul dacă este facturată separat sau inclusă în prețul extern.

Societatea de comerț exterior importatoare încasează de la clienții interni sumele datorate la extern, de regulă în lei, cumpără valuta la cursul practicat pe piața valutară și o achită la extern la cursul de schimb din ziua plății. În acest mod apar diferențe care trebuie regularizate cu beneficiarii de import.

În cazul importurilor complexe, societățile de comerț exterior importatoare rețin de la furnizorii externi din valoarea externă FOB net a mărfurilor o cotă de garanție, care se restituie la expirarea perioadei de garanție în condițiile prevăzute în contractele externe. La rândul lor, beneficiarii de import rețin din suma facturată de societatea de comerț exterior importatoare cota de garanție, pe care o restituie acestora la expirarea perioadei de garanție. Dacă încasarea cotei respective de la clienții interni și restituirea ei furnizorilor externi se face în valută, se impune calcularea diferențelor de curs valutar.

Cotele de garanție reținute de societățile de comerț exterior importatoare de la furnizorii externi și cele reținute de beneficiarii de import de la societățile de comerț exterior importatoare sunt asimilate imobilizărilor financiare, deoarece sunt considerate a fi sume imobilizate pe o perioadă mai mare de un an. Reflectarea lor în contabilitate se face cu ajutorul conturilor 167 „Alte împrumuturi și datorii asimilate” și 267 „Creanțe imobilizate”.

Decontarea mărfurilor și a dobânzilor aferente cu furnizorii externi se realizează la termenele stabilite prin contractele externe.

În cazul importurilor pe termen scurt, plata mărfurilor și a dobânzilor aferente se efectuează într-o singură rată.

În ceea ce privește importurile pe termen lung, plățile se fac eșalonat prin:

- avansuri acordate furnizorilor externi înainte de începerea fabricării produselor în cota stabilită, plăți la livrare în procentul stabilit din valoarea contractată. Aceste sume se contabilizează potrivit metodologiei privind importul în comision cu plata la vedere;

- plăți eșalonate ale creditului comercial acordat, inclusiv dobânda, la intervalele de timp convenite prin contractele încheiate. Plățile eșalonate se determină astfel: ratele pentru mărfuri (valoarea creditului comercial) – cota de garanție + dobânda.

Toate diferențele rezultate din decontări se regularizează cu beneficiarii de import, motiv pentru care nu este necesară constituirea de provizioane pentru deprecieri în contabilitatea societății de comerț exterior importatoare.

Având în vedere perioada de timp pentru care se acordă creditele, în ceea ce privește importurile în comision pe credit comercial, acestea pot fi atât pe termen scurt, cât și pe termen lung.

Importul de mărfuri în comision pe credit comercial pe termen scurt

Operațiunile înregistrate în contabilitatea societății de comerț exterior importatoare în cazul importului în comision pe credit comercial pe termen scurt sunt aproape în totalitate aceleași ca în cazul importului în comision cu plata la vedere. Singurele excepții le constituie evidența și decontarea ratelor mărfurilor și a dobânzii externe. Mărfurile se achită de regulă într-o singură rată. Până la momentul plății, ele rămân înregistrate în contabilitatea societății de comerț exterior importatoare sub formă de creanțe de încasat de la beneficiarii interni (4111 „Clienți”), obligații de plată față de aceștia pentru avansul încasat (419 „Clienți – creditori”) și obligații de plată către furnizorii externi (401 „Furnizori”). În aceste condiții, mărfurile nu sunt evidențiate în contabilitatea societății de comerț exterior importatoare cu ajutorul conturilor de stocuri.

Dacă dobânda externă este facturată separat, până la plata acesteia de obicei se înregistrează în evidența operativă a serviciului comercial de import, iar dacă este inclusă în prețul extern, se contabilizează drept creanțe și angajamente privind mărfurile.

Exemplu

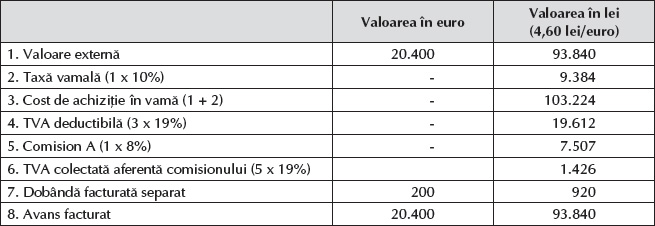

Societatea de comerț exterior importatoare A efectuează în anul 2018 un import de mărfuri în comision pe credit comercial pe termen scurt în următoarele condiții:

Așa cum se poate observa, dobânda este facturată separat.

| 93.840 lei | 5121 „Conturi la bănci în lei” | = | 419 „Clienți – creditori” | 93.840 lei |

| 122.836 lei | 4111 „Clienți” | = | % 401 „Furnizori” 462 „Creditori diverși” / taxă vamală 462 „Creditori diverși” / TVA | 122.836 lei 93.840 lei 9.384 lei 19.612 lei |

| 28.996 lei 9.384 lei 19.612 lei | % 462 „Creditori diverși” / taxă vamală 462 „Creditori diverși” / TVA | = | 5121 „Conturi la bănci în lei” | 28.996 lei |

| 8.933 lei | 4111 „Clienți” | = | % 704 „Venituri din lucrări executate și servicii prestate” 4427 „TVA colectată” | 8.933 lei 7.507 lei 1.426 lei |

| 96.202 lei | 581 „Viramente interne” | = | 5121 „Conturi la bănci în lei” | 96.202 lei |

| 96.202 lei | 5124 „Conturi la bănci în valută” | = | 581 „Viramente interne” | 96.202 lei |

| 400 lei | 461 „Debitori diverși” / sume decontate în numele clientului | = | 5121 „Conturi la bănci în lei” | 400 lei |

| 94.860 lei 93.840 lei 1.020 lei | % 401 „Furnizori” 461 „Debitori diverși” / sume decontate în numele clientului | = | 5124 „Conturi la bănci în valută” | 94.860 lei |

| 920 lei | 461 „Debitori diverși” / dobânda | = | 401 „Furnizori” | 920 lei |

| 920 lei | 401 „Furnizori” | = | 5124 „Conturi la bănci în valută” | 920 lei |

| 412 lei | 461 „Debitori diverși” / sume decontate în numele clientului | = | 5124 „Conturi la bănci în valută” | 412 lei |

| 2.752 lei | 4111 „Clienți” | = | 461 „Debitori diverși” / sume decontate în numele clientului | 2.752 lei |

| 114.909 lei 93.840 lei 21.069 lei | % 419 „Clienți – creditori” 5121 „Conturi la bănci în lei” | = | 4111 „Clienți” | 114.909 lei |

Din aceste înregistrări se poate observa că majoritatea operațiunilor contabile sunt comune importului în comision cu plata la vedere (prezentat în numărul anterior al revistei). Diferența constă în contabilizarea dobânzii plătite furnizorului extern.

Importul de mărfuri în comision pe credit comercial pe termen lung

Operațiunile consemnate în contabilitatea societății de comerț exterior importatoare în cazul importului în comision pe credit comercial pe termen lung sunt în mare parte comune importului în comision cu plata la vedere și celui pe credit comercial pe termen scurt. O particularitate a importului în comision pe credit comercial pe termen lung se referă la faptul că decontarea cu furnizorii externi se face în rate, iar regularizarea cu beneficiarii de import se realizează după plata fiecărei rate și a dobânzii aferente la extern. În plus, față de importul în comision pe credit comercial pe termen scurt, apar operațiuni referitoare la cotele de garanție reținute de clienții interni societăților de comerț exterior importatoare. Sumele reținute, fiind imobilizate pe o perioadă mai mare de un an, sunt contabilizate ca împrumuturi și datorii asimilate (167 „Alte împrumuturi și datorii asimilate”), respectiv creanțe imobilizate (267 „Creanțe imobilizate”).

Exemplu

Pornind de la exemplul anterior, considerăm că se reține o cotă de garanție de 500 euro din valoarea facturată a mărfurilor.

| 2.300 lei | 401 „Furnizori” | = | 167 „Alte împrumuturi și datorii asimilate” | 2.300 lei |

| 2.300 lei | 2675 „Împrumuturi acordate pe termen lung” | = | 4111 „Clienți” | 2.300 lei |

La final, după derularea importului, plata ratelor și a dobânzilor aferente, se încasează cota de garanție de la beneficiarul de import și i se restituie furnizorului. Cursul de schimb de la această dată este de 4,68 lei/euro.

| 2.340 lei | 5121 „Conturi la bănci în lei” | = | % 2675 „Împrumuturi acordate pe termen lung” 765 „Venituri din diferențe de curs valutar” | 2.340 lei 2.300 lei 40 lei |

| 2.340 lei 2.300 lei 40 lei | % 167 „Alte împrumuturi și datorii asimilate” 461 „Debitori diverși” / sume decontate în numele clientului | = | 5121 „Conturi la bănci în lei” | 2.340 lei |

BIBLIOGRAFIE

- Vișan, Dumitru (1999), Contabilitatea în comerțul exterior, ediția a II-a, Editura Economică, București.

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc