Tratamentul contabil și fiscal privind cheltuielile de delegare

Numărul 5, 12-18 febr. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: delegare, alocație zilnică de delegare, indemnizație de delegare, alocație de cazare, avans de trezorerie

Clasificare JEL: M41, K34

Legea nr. 53/2003 – Codul muncii, republicată, cu modificările și completările ulterioare, oferă salariaților care se deplasează în interes de serviciu dreptul la plata cheltuielilor de transport și cazare, precum și la o indemnizație de delegare. Această indemnizație reprezintă o sumă de bani care se acordă pe zi calendaristică atât pentru deplasările interne (în interiorul țării), cât și pentru cele externe (în străinătate) într-un cuantum stabilit expres de lege.

Potrivit art. 43 din Codul muncii, delegarea reprezintă exercitarea temporară, din dispoziția angajatorului, de către salariat, a unor lucrări sau sarcini corespunzătoare atribuțiilor de serviciu în afara locului său de muncă. Art. 44 din același act normativ stipulează că delegarea poate fi dispusă pentru o perioadă de cel mult 60 de zile calendaristice în 12 luni și se poate prelungi pentru perioade succesive de maximum 60 de zile calendaristice, numai cu acordul salariatului. Refuzul acestuia de prelungire a delegării nu poate constitui motiv pentru sancționarea sa disciplinară. Salariatul delegat are dreptul la plata cheltuielilor de transport și cazare, precum și la o indemnizație de delegare, în condițiile prevăzute de lege sau de contractul colectiv de muncă aplicabil.

În Monitorul Oficial nr. 797 din 18 septembrie 2018 a fost publicată Hotărârea Guvernului nr. 714/ 2018 privind drepturile și obligațiile personalului autorităților și instituțiilor publice pe perioada delegării și detașării în altă localitate, precum și în cazul deplasării în interesul serviciului, aplicabilă începând cu data de 1 ianuarie 2019.

Personalul autorităților și instituțiilor publice aflat în delegație în interesul serviciului beneficiază:

- de o indemnizație de delegare, în cuantum de 20 lei/zi, în situația în care delegarea are loc într-o localitate aflată la o distanță cuprinsă între cinci și 50 de kilometri de localitatea în care își are locul permanent de muncă;

- de o alocație zilnică de delegare în situația în care delegarea are loc într-o localitate situată la o distanță mai mare de 50 de kilometri de localitatea în care își are locul permanent de muncă și nu se poate înapoia la sfârșitul zilei de lucru. Această alocație este formată dintr-o indemnizație de delegare, în cuantum de 20 lei/zi, și o alocație de cazare, în sumă de 230 lei/zi, în limita căreia se acoperă cheltuielile de cazare (cu aprobarea ordonatorului de credite, în cazuri temeinic justificate, alocația de cazare poate fi majorată până la 345 lei).

Nu este necesară prezentarea de documente justificative pentru indemnizația de delegare sau alocația zilnică de delegare, cu excepția cazului în care ordonatorul de credite aprobă majorarea alocației de cazare cu până la 50%, adică până la cuantumul de 345 lei.

Aceste drepturi se acordă indiferent de funcția pe care o îndeplinește personalul și de autoritatea sau instituția publică în care își desfășoară activitatea.

În timp ce indemnizația de delegare internă este reglementată prin HG nr. 714/2018, cea externă care poate fi acordată personalului trimis în străinătate pentru realizarea unor misiuni cu caracter temporar este prevăzută pentru fiecare țară în parte în anexa la Hotărârea Guvernului nr. 518/1995, cu modificările și completările ulterioare. Diurna în valută se diferențiază pe două categorii și se acordă la nivelul prevăzut pentru fiecare țară în care are loc deplasarea.

Chiar dacă HG nr. 714/2018 reglementează drepturile și obligațiile personalului autorităților și instituțiilor publice pe perioada delegării și detașării în altă localitate, precum și în cazul deplasării în cadrul localității în interesul serviciului, aceasta aduce modificări și pentru entitățile care activează în mediul de afaceri privat.

În conformitate cu art. 76 alin. (2) lit. k) din Codul fiscal, regulile de impunere proprii veniturilor din salarii se aplică și pentru indemnizațiile și orice alte sume de aceeași natură, altele decât cele acordate pentru acoperirea cheltuielilor de transport și cazare, primite de salariați, potrivit legii, pe perioada delegării/detașării, după caz, în altă localitate, în țară și în străinătate, în interesul serviciului, pentru partea care depășește plafonul neimpozabil stabilit astfel:

- în țară, de 2,5 ori nivelul legal stabilit pentru indemnizație prin hotărâre a Guvernului pentru personalul autorităților și instituțiilor publice;

- în străinătate, de 2,5 ori nivelul legal stabilit pentru diurnă prin hotărâre a Guvernului pentru personalul român trimis în străinătate pentru îndeplinirea unor misiuni cu caracter temporar.

Pentru personalul angajatorilor ce aparțin mediului economic privat, valoarea indemnizației de delegare internă care nu se consideră venit de natură salarială este de 2,5 ori nivelul pentru instituțiile publice. Pentru a nu fi impozabilă, indemnizația de delegare trebuie să fie acordată în condițiile prevăzute de legislația care reglementează diurna la instituțiile publice.

În acest sens, un angajat din mediul privat poate primi o indemnizație neimpozabilă pentru o delegație în țară în cuantum de 50 lei/zi (20 lei x 2,5). Indemnizația de delegare care depășește această valoare se cuprinde în veniturile salariale ale persoanei fizice, fiind supusă impozitului pe salarii și incluzându-se în baza lunară de calcul al contribuțiilor sociale obligatorii în luna în care este acordată.

De asemenea, dacă diurna acordată pentru deplasarea în străinătate este superioară plafonului de 2,5 ori nivelul diurnei externe, pentru diferența rezultată se plătesc impozit pe venit și contribuții sociale.

În ce privește decontarea cheltuielilor de deplasare, art. 6 alin. (1) din anexa la HG nr. 714/2018 prevede că personalul autorităților și instituțiilor publice delegat sau detașat în localități situate la distanțe mai mari de cinci kilometri de localitatea în care își are locul permanent de muncă are dreptul la decontarea cheltuielilor de transport dus-întors, după cum urmează:

- la călătoria cu avionul, pe orice distanță, clasa economică sau cursă low-cost, cu aprobarea prealabilă a conducătorului autorității sau instituției publice;

- la călătoria cu orice fel de tren, după tariful clasei a II-a, pe distanțe de până la 300 de kilometri, și după tariful clasei I, pe distanțe mai mari de 300 de kilometri;

- la călătoria cu navele de călători, după tariful clasei I;

- la călătoria cu mijloace de transport auto și transport în comun;

- la călătoria cu mijloace de transport auto ale autorităților sau instituțiilor publice, dacă acestea au asemenea posibilități, cu încadrarea în consumurile lunare de combustibil, stabilite potrivit legii;

- la călătoria cu autoturismul aflat în proprietatea sau folosința angajatului.

Exemplul 1

O instituție publică din Oradea îi acordă unui salariat care urmează să plece în delegație la București pentru cinci zile un avans de trezorerie în sumă de 1.200 lei. La revenirea din delegație, acesta depune la departamentul de contabilitate decontul de cheltuieli, în care sunt evidențiate următoarele:

- cheltuieli de transport – 300 lei;

- alocație de cazare – 600 lei + 5% TVA;

- indemnizație de delegare – 100 lei (20 lei/zi x 5 zile).

Ne propunem să prezentăm tratamentul contabil privind cheltuielile de delegare.

În conformitate cu art. 1 alin. (5) din anexa la HG nr. 714/2018, pentru delegarea cu o durată de o singură zi, precum și pentru ultima zi, în cazul delegării dispuse pentru o perioadă mai lungă de o zi, nu se acordă alocație zilnică de cazare, iar indemnizația de delegare se acordă numai dacă durata delegării este de cel puțin 12 ore. Alin. (6) al aceluiași articol stipulează că numărul zilelor calendaristice în care persoana se află în delegare se calculează de la data și ora plecării până la data și ora înapoierii mijlocului de transport din și în localitatea unde își are locul permanent de muncă, considerându-se fiecare 24 de ore câte o zi de delegare.

Extras din ordinul de deplasare:

- data plecării la București – 21.01.2019

- data sosirii din deplasare – 25.01.2019

- ora plecării la București – 7,00

- ora sosirii din deplasare – 20,00

- indemnizație de delegare acordată – 100 lei (20 lei/zi x 5 zile)

| 1.200 lei | 542 „Avansuri de trezorerie” | = | 5311 „Casa în lei” | 1.200 lei |

| 1.030 lei | 646 „Cheltuieli cu indemnizațiile de delegare, detașare și alte drepturi salariale” | = | 542 „Avansuri de trezorerie” | 1.030 lei |

| 170 lei | 5311 „Casa în lei” | = | 542 „Avansuri de trezorerie” | 170 lei |

Exemplul 2

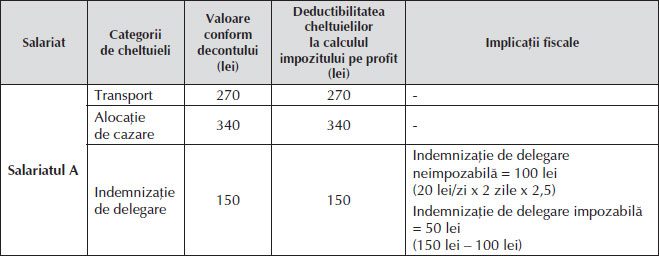

Entitatea X, plătitoare de impozit pe profit, înregistrează în cursul primului trimestru al exercițiului financiar 2019 următoarele cheltuieli de deplasare în interesul serviciului:

Pentru salariatul A, trimis în delegație pentru două zile la București:

- cheltuieli cu transportul (tarif tichet de tren dus-întors) – 270 lei;

- alocație de cazare la hotel de trei stele pe toată perioada deplasării – 340 lei;

- indemnizație de delegare pe două zile – 150 lei.

La plecarea în delegație, acestuia i se acordă un avans de 800 lei.

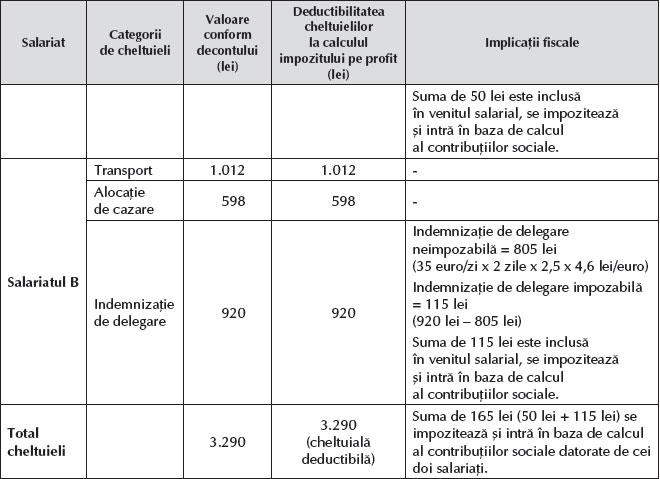

Pentru salariatul B, trimis în delegație pentru două zile în Italia:

- bilet de avion Timișoara-Roma și retur la clasa economică – 1.012 lei (220 euro x 4,6 lei/euro);

- alocație de cazare la hotel de trei stele pe toată perioada deplasării – 598 lei (65 euro/zi x 2 zile x 4,6 lei/euro);

- indemnizație de delegare pe două zile – 920 lei (100 euro/zi x 2 zile x 4,6 lei/euro).

La plecarea în delegație, acestuia i se acordă un avans de 600 euro (600 euro x 4,6 lei/euro).

La acordarea avansului și la justificarea sa, cursul de schimb valutar este de 4,6 lei/euro, iar la restituirea avansului neutilizat, cursul este de 4,62 lei/euro.

Cele două deplasări au loc în luna februarie 2019.

Totalul cheltuielilor de deplasare în țară și în străinătate se ridică la 3.290 lei (760 lei pentru salariatul A+ 2.530 lei pentru salariatul B).

Ne propunem să prezentăm tratamentul contabil și fiscal privind cheltuielile de delegare pentru cei doi salariați.

➜ Salariatul A

Tratamentul contabil se prezintă astfel:

| 800 lei | 542.01 „Avansuri de trezorerie” | = | 5311 „Casa în lei” | 800 lei |

| 760 lei | 625 „Cheltuieli cu deplasări, detașări și transferări | = | 542.01 „Avansuri de trezorerie” | 760 lei |

| 40 lei | 5311 „Casa în lei” | = | 542.01 „Avansuri de trezorerie” | 40 lei |

– Înregistrarea cheltuielilor salariale în luna februarie 2019:

| 2.750 lei | 641 „Cheltuieli cu salariile personalului” | = | 421 „Personal – salarii datorate” | 2.750 lei |

| 1.099 lei | 421 „Personal – salarii datorate” | = | % 4315 „Contribuția de asigurări sociale” 4316 „Contribuția de asigurări sociale de sănătate” 444 „Impozitul pe venituri de natura salariilor” | 1.099 lei 688 lei 275 lei 136 lei |

| 62 lei | 646 „Cheltuieli privind contribuția asiguratorie pentru muncă” | = | 436 „Contribuția asiguratorie pentru muncă” | 62 lei |

| 1.651 lei | 421 „Personal – salarii datorate” | = | 5311 „Casa în lei” | 1.651 lei |

| 1.161 lei 688 lei 275 lei 136 lei 62 lei | % 4315 „Contribuția de asigurări sociale” 4316 „Contribuția de asigurări sociale de sănătate” 444 „Impozitul pe venituri de natura salariilor” 436 „Contribuția asiguratorie pentru muncă” | = | 5121 „Conturi la bănci în lei” | 1.161 lei |

➜ Salariatul B

În cazul instituțiilor publice, diurna în valută se diferențiază pe două categorii și se acordă la nivelul prevăzut pentru fiecare țară în care are loc deplasarea, în conformitate cu anexa la HG nr. 518/1995:

Tratamentul contabil se prezintă astfel:

| 600 euro | 542.02 „Avansuri de trezorerie” | = | 5314 „Casa în valută” | 600 euro (2.760 lei) |

| 550 euro | 625 „Cheltuieli cu deplasări, detașări și transferări” | = | 542.02 „Avansuri de trezorerie” | 550 euro (2.530 lei) |

| 50 euro | 5314 „Casa în valută” | = | % 542.02 „Avansuri de trezorerie” 7651 „Venituri favorabile de curs valutar legate de elementele monetare exprimate în valută” | 50 euro (231 lei) 230 lei 1 leu |

– Înregistrarea cheltuielilor salariale în luna februarie 2019:

| 2.915 lei | 641 „Cheltuieli cu salariile personalului” | = | 421 „Personal – salarii datorate” | 2.915 lei |

| 1.157 lei | 421 „Personal – salarii datorate” | = | % 4315 „Contribuția de asigurări sociale” 4316 „Contribuția de asigurări sociale de sănătate” 444 „Impozitul pe venituri de natura salariilor” | 1.157 lei 729 lei 292 lei 136 lei |

| 66 lei | 646 „Cheltuieli privind contribuția asiguratorie pentru muncă” | = | 436 „Contribuția asiguratorie pentru muncă” | 66 lei |

| 1.758 lei | 421 „Personal – salarii datorate” | = | 5311 „Casa în lei” | 1.758 lei |

| 1.223 lei 729 lei 292 lei 136 lei 66 lei | % 4315 „Contribuția de asigurări sociale” 4316 „Contribuția de asigurări sociale de sănătate” 444 „Impozitul pe venituri de natura salariilor” 436 „Contribuția asiguratorie pentru muncă” | = | 5121 „Conturi la bănci în lei” | 1.223 lei |

Concluzionând, implicațiile fiscale aferente primului trimestru al exercițiului financiar 2019 se prezintă după cum urmează:

Exemplul 3

În luna ianuarie 2019, șoferul unei firme de transport intern de mărfuri se deplasează de la Arad la București pe o perioadă de două zile, cu mijlocul de transport al entității. Indemnizația de delegare pentru deplasările în interiorul țării stabilită de societate este de 50 lei/zi. Cheltuielile se efectuează de pe un card al entității atașat contului bancar. În timpul cursei, în perioada 16-18 ianuarie, șoferul achită cu cardul firmei următoarele:

- alimentare cu motorină (bon fiscal) – 445 lei, TVA inclus;

- cazare – 315 lei/2 nopți, TVA inclus.

Ne propunem să prezentăm tratamentul contabil privind cheltuielile de delegare.

La întoarcerea din deplasare se depun documentele aferente astfel:

- bon de combustibil – 445 lei, TVA inclus;

- factură de cazare 2 nopți – 315 lei, TVA inclus;

- indemnizație de delegare – 100 lei (50 lei/zi x 2 zile).

– Înregistrarea cheltuielilor de deplasare la depunerea decontului:

| 445,00 lei 373,95 lei 71,05 lei | % 6022 „Cheltuieli privind combustibilii” 4426 „TVA deductibilă” | = | 5125 „Sume în curs de decontare” | 445,00 lei |

| 315 lei 300 lei 15 lei | % 625 „Cheltuieli cu deplasări, detașări și transferări” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 315 lei |

| 315 lei | 401 „Furnizori” | = | 5125 „Sume în curs de decontare” | 315 lei |

| 100 lei | 625 „Cheltuieli cu deplasări, detașări și transferări” | = | 4281 „Alte datorii în legătură cu personalul” | 100 lei |

| 760 lei | 5125 „Sume în curs de decontare” | = | 5121 „Conturi la bănci în lei” | 760 lei |

| 100 lei | 4281 „Alte datorii în legătură cu personalul” | = | 5311 „Casa în lei” | 100 lei |

Exemplul 4

Entitatea X, microîntreprindere, îi acordă în anul 2018 unui salariat un avans în valoare de 1.400 lei cu scopul unei deplasări în țară în interesul serviciului pe o durată de patru zile. Avansul nu este decontat până la sfârșitul exercițiului financiar 2018.

În anul 2019, salariatul prezintă ordinul de deplasare pentru justificarea avansului, în care sunt evidențiate următoarele:

- indemnizație de delegare – 170 lei (17 lei/zi x 4 zile x 2,5);

- factură de cazare – 600 lei + 5% TVA;

- cheltuieli de transport – 250 lei;

- rest de restituit – 350 lei.

Ne propunem să prezentăm tratamentul contabil privind cheltuielile de delegare.

| 1.400 lei | 542 „Avansuri de trezorerie” | = | 5311 „Casa în lei” | 1.400 lei |

– Reflectarea sumei de 1.400 lei reprezentând avansul de trezorerie acordat și nedecontat până la data întocmirii situațiilor financiare anuale:

Sumele reprezentând avansuri de trezorerie, acordate potrivit prevederilor legale în vigoare și nedecontate până la data bilanțului, se evidențiază în contul 461 „Debitori diverși” sau în contul 4282 „Alte creanțe în legătură cu personalul”, în funcție de natura creanței.

| 1.400 lei | 4282 „Alte creanțe în legătură cu personalul” | = | 542 „Avansuri de trezorerie” | 1.400 lei |

– Evidențierea avansului și restituirea diferenței în anul 2019:

- indemnizație de delegare – 170 lei (17 lei/zi x 4 zile x 2,5);

- alocație de cazare – 600 lei + 5% TVA;

- cheltuieli de transport – 250 lei;

- total cheltuieli de deplasare – 1.050 lei.

– Reluarea sumei la avansuri la 1 ianuarie 2019:

| 1.400 lei | 542 „Avansuri de trezorerie” | = | 4282 „Alte creanțe în legătură cu personalul” | 1.400 lei |

| 1.400 lei 1.020 lei 30 lei 350 lei | % 625 „Cheltuieli cu deplasări, detașări și transferări” 4426 „TVA deductibilă” 5311 „Casa în lei” | = | 542 „Avansuri de trezorerie” | 1.400 lei |

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 518/1995 privind unele drepturi și obligații ale personalului român trimis în străinătate pentru îndeplinirea unor măsuri cu caracter temporar, publicată în Monitorul Oficial nr. 154/19.07.1995, cu modificările cu completările ulterioare.

- Hotărârea Guvernului nr. 714/2018 privind drepturile și obligațiile personalului autorităților și instituțiilor publice pe perioada delegării și detașării în altă localitate, precum și în cazul deplasării în interesul serviciului, publicată în Monitorul Oficial nr. 797/18.09.2018.

- Legea nr. 53/2003 – Codul muncii, republicată în Monitorul Oficial nr. 345/18.05.2011, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- www.fiscalitatea.ro/modificari-aduse-diurnei-neimpozabile-pentru-deplasarile-in-tara-18808

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc