Tratamentul fiscal al activităților hoteliere, de alimentație publică, baruri și de servire a băuturilor

Numărul 30-31, 13-26 august 2019 » Expertiza și auditul afacerilor

Termeni-cheie: activități hoteliere, restaurant, bar, catering, impozit specific, sezonier

Clasificare JEL: K34

În cadrul activităților hoteliere întâlnim de cele mai multe ori atât prestări de servicii (cazare) și comerț (bar), cât și alimentație publică (restaurant), motiv pentru care conducerea societății trebuie să organizeze contabilitatea pe tipurile de activități desfășurate.

Astfel, în cadrul acestor activități întâlnim operațiuni distincte, cum ar fi:

- alimentație publică (restaurant): aprovizionarea cu mărfuri alimentare și nealimentare, producția de produse alimentare și vânzarea lor, întreținere, curățenie, obiecte de inventar (vesela, decorațiunile);

- comerț (bar): aprovizionarea cu produse alcoolice, produse alimentare și nealimentare, întreținere, curățenie, obiecte de inventar;

- prestări de servicii (hotel): cazarea clienților, activități de minibar, servire în cameră, întreținere, curățenie, obiecte de inventar, alte servicii prestate clienților (spălătorie, călcătorie, rezervări bilete), aprovizionarea cu mărfuri alimentare și nealimentare, cu produse alcoolice și nealcoolice, vânzarea de produse alimentare.

Pe lângă aceste tipuri de servicii hoteliere există și cele de furnizare și servire de produse alimentare efectuate prin intermediul firmelor specializate de catering.

Taxa pentru eliberarea autorizațiilor pentru desfășurarea activităților de restaurant, baruri și de servire a băuturilor

Potrivit art. 475 din Codul fiscal, persoanele a căror activitate este înregistrată în grupele CAEN 561 „Restaurante” și 563 „Baruri și alte activități de servire a băuturilor” datorează bugetului local al comunei, orașului sau municipiului, după caz, în a cărei/cărui rază administrativ-teritorială se derulează activitatea o taxă pentru eliberarea/vizarea anuală a autorizației privind desfășurarea acestor activități, în funcție de suprafața aferentă lor, în sumă de:

- până la 4.000 lei pentru o suprafață de maximum 500 m2;

- până la 8.000 lei pentru o suprafață mai mare de 500 m2.

Nivelul taxei se stabilește prin hotărâre a consiliului local. La nivelul Capitalei, aceasta este fixată de Consiliul General al Municipiului București și se face venit la bugetul local al sectorului în a cărui rază teritorială se desfășoară activitatea.

În cazul în care persoana îndeplinește condițiile prevăzute de lege, autorizația privind desfășurarea activității se emite de primarul în a cărui rază de competență se află sediul sau punctul de lucru.

Tratamentul fiscal privind impozitul pe venit în cazul persoanelor angajate cu contract de muncă la entități care desfășoară activități sezoniere

Potrivit art. 60 pct. 4 din Codul fiscal, scutirea de la plata impozitului pe venit se acordă persoanelor fizice ca urmare a desfășurării activității pe bază de contract individual de muncă încheiat pe o perioadă de 12 luni cu angajatorii care desfășoară activități cu caracter sezonier în cursul unui an, corespunzătoare codurilor CAEN 5510 „Hoteluri și alte facilități de cazare similare”, 5520 „Facilități de cazare pentru vacanțe și perioade de scurtă durată”, 5530 „Parcuri pentru rulote, campinguri și tabere”, 5590 „Alte servicii de cazare”, 5610 „Restaurante”, 5621 „Activități de alimentație (catering) pentru evenimente”, 5629 „Alte servicii de alimentație n.c.a.” și 5630 „Baruri și alte activități de servire a băuturilor”.

Caracterul sezonier al unei activități presupune o perioadă ce se repetă de la un an la altul, în care anumite activități se impun a fi realizate pe durate relativ fixe în funcție de anotimp/sezon.

Scutirea menționată se aplică și în situația în care persoana fizică desfășoară o activitate în baza unui contract de muncă cu timp parțial de lucru.

Tratamentul fiscal privind impozitul specific

Persoanele juridice române care desfășoară activități corespunzătoare codurilor CAEN amintite anterior au un regim special de impozitare, acestea fiind obligate la plata unui impozit specific, reglementat prin Legea nr. 170/2016.

1. Impozitul specific anual corespunzător codurilor CAEN 5610 „Restaurante”, 5621 „Activități de alimentație (catering) pentru evenimente” și 5629 „Alte servicii de alimentație n.c.a.” se calculează conform formulei:

Exemplu

2. Impozitul specific anual corespunzător codului CAEN 5630 „Baruri și alte activități de servire a băuturilor” se calculează conform formulei:

Exemplu

3. Impozitul specific anual corespunzător codurilor CAEN 5510 „Hoteluri și alte facilități de cazare similare”, 5520 „Facilități de cazare pentru vacanțe și perioade de scurtă durată”, 5530 „Parcuri pentru rulote, campinguri și tabere” și 5590 „Alte servicii de cazare” se calculează conform formulei:

Exemplu

În cazul în care societatea este plătitoare de impozit pe veniturile microîntreprinderilor, aceasta nu datorează impozitul specific reglementat prin Legea nr. 170/2016.

Dacă entitatea devine plătitoare de impozit pe profit, pentru activitatea de catering ea va datora impozitul specific.

Tratamentul fiscal privind taxa pe valoarea adăugată

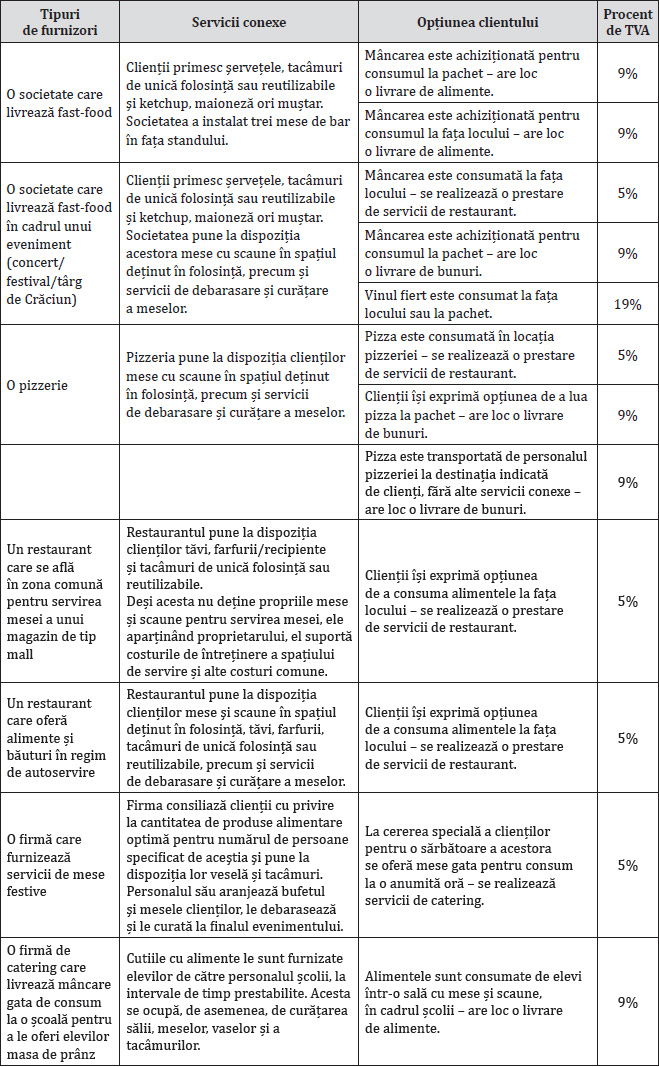

În cazul serviciilor de restaurant și catering pot apărea situații în care să fie necesară aplicarea mai multor cote de TVA, respectiv 5%, 9% și 19%, care complică lucrurile în ceea ce privește practica fiscală, spețele identificate fiind clarificate prin Ordinul ministrului finanțelor publice nr. 3.659/2018 pentru aprobarea Instrucțiunilor de aplicare unitară a prevederilor art. 291 alin. (2) lit. e) și alin. (3) lit. e) din Legea nr. 227/2015 privind Codul fiscal. Acest act normativ reglementează, printre altele, principalele elemente care stau la baza încadrării din punctul de vedere al TVA a operațiunilor realizate de persoanele impozabile ca reprezentând livrări de alimente, pentru care este aplicată cota redusă de TVA de 9%, și prestări de servicii de restaurant sau catering, pentru care este aplicată cota redusă de TVA de 5%, cu excepția băuturilor alcoolice, altele decât berea, pentru care se aplică, de asemenea, cota de taxă de 5%.

1. Livrări de alimente, pentru care este aplicată cota redusă de TVA de 9%

Potrivit prevederilor art. 291 alin. (2) lit. e) din Codul fiscal, se aplică o cotă redusă de TVA de 9% pentru livrarea următoarelor bunuri: alimente, inclusiv băuturi, cu excepția celor alcoolice, destinate consumului uman și animal, animale și păsări vii din specii domestice, semințe, plante și ingrediente utilizate la prepararea alimentelor, produse folosite pentru a completa sau înlocui alimentele.

În conformitate cu pct. 18 alin. (2) din Normele metodologice de aplicare a Codului fiscal, în sensul TVA, furnizarea de produse alimentare și/sau de băuturi, preparate sau nu, fie cu transport, fie fără, dar fără vreun alt serviciu conex, nu se consideră a fi servicii de restaurant sau catering în sensul pct. 18 alin. (1) din aceste norme.

Elementele de prestare de servicii care însoțesc în mod normal o livrare de alimente și sunt accesorii acesteia, nefiind de natură a conduce la încadrarea operațiunilor ca prestări de servicii din punctul de vedere al TVA, includ: prezentarea alimentelor la raft, prepararea acestora, transportul lor la destinația indicată de client, răcirea sau încălzirea alimentelor, ambalarea lor, punerea la dispoziția clientului de tacâmuri de unică folosință, furnizarea de șervețele de hârtie, de muștar, ketchup, maioneză sau altele similare, furnizarea de cutii de gunoi, prezentarea generală a ofertei/meniului.

2. Prestări de servicii de restaurant sau catering, pentru care este aplicată cota redusă de TVA de 5%, cu excepția băuturilor alcoolice, altele decât berea, pentru care se aplică, de asemenea, cota de TVA de 5%

Conform pct. 18 alin. (1) din Normele metodologice de aplicare a Codului fiscal, în sensul TVA, serviciile de restaurant și de catering sunt cele care constau în furnizarea de produse alimentare și/sau de băutură, preparate sau nepreparate, pentru consumul uman, însoțită de servicii conexe suficiente, care să permită consumul imediat al acestora. Furnizarea de produse alimentare și/sau de băutură este numai unul dintre elementele unui întreg în care predomină serviciile.

Serviciile de restaurant constau în prestarea lor în spațiile prestatorului, iar cele de catering, în prestarea lor în afara localurilor acestuia.

Pentru încadrarea operațiunilor efectuate de o persoană impozabilă ca livrare de alimente sau prestare de servicii de restaurant ori catering nu are relevanță codul CAEN atribuit activității sale. De asemenea, complexitatea preparării mâncării nu are nicio influență asupra încadrării operațiunii.

Punerea la dispoziția clienților a unor elemente de mobilier rudimentar, cum ar fi o tejghea sau mesele de bar, care nu le permit acestora să ia loc, nu constituie decât prestații minore, accesorii livrării de alimente, care nu sunt de natură să conducă la calificarea operațiunii drept prestare de servicii de restaurant.

În situația persoanelor impozabile care oferă clienților atât servicii de restaurant, cât și livrări de alimente „la pachet”, pentru calificarea operațiunii drept livrare de alimente sau prestare de servicii de restaurant este definitorie opțiunea clientului la momentul efectuării comenzii.

În concluzie, o unitate va aplica mai multe cote de TVA în funcție de forma sub care se prestează serviciul. Astfel, un restaurant aplică TVA de 5% dacă servește clientul la masă, 9% dacă îi livrează mâncarea acasă sau în cazul în care clientul comandă la pachet (din restaurant) pentru consumul în afara localului și 19% pentru băuturile alcoolice.

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 170/2016 privind impozitul specific unor activități, publicată în Monitorul Oficial nr. 812/ 14.10.2016.

- Ordinul ministrului finanțelor publice nr. 3.659/2018 pentru aprobarea Instrucțiunilor de aplicare unitară a prevederilor art. 291 alin. (2) lit. e) și alin. (3) lit. e) din Legea nr. 227/2015 privind Codul fiscal, publicat în Monitorul Oficial nr. 1.037/06.12.2018.

(Copyright foto: 123RF Stock Photo)

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor

Târgul „Gaudeamus”, ediția 2024, o reușită reîntâlnire a cărții cu cei care o prețuiesc