Voucherele de vacanță: cadrul legislativ și tratamentul contabil și fiscal

Numărul 18, 21-27 mai 2019 » Expertiza și auditul afacerilor

Termeni-cheie: vouchere de vacanță, nivel maxim, tratament contabil, tratament fiscal, protecția datelor cu caracter personal

Clasificare JEL: M41, K34, L83

Aspecte generale

Angajatorii care încadrează personal prin încheierea unui contract individual de muncă pot acorda, în condițiile legii, bonuri de valoare sub forma voucherelor de vacanță. Acestea sunt bilete de valoare care se acordă angajaților pentru acoperirea unor cheltuieli ocazionate de efectuarea concediului de odihnă în regim de turism intern.

Voucherele pot fi utilizate doar pentru achiziționarea de servicii turistice de la operatorii economici cu activitate de turism din România, autorizați de Autoritatea Națională pentru Turism. Ele au o perioadă de valabilitate de un an de la data emiterii, fără a se înțelege că aceasta este perioada de valabilitate a suportului electronic, în cazul în care voucherul a fost emis pe acest tip de suport.

Valorile nominale permise pentru voucherele de vacanță pe suport hârtie sunt multiplu de 50 lei, până la 100 lei. Voucherele de vacanță emise pe suport electronic nu permit efectuarea de operațiuni de retragere de numerar.

Salariații care au primit vouchere de vacanță nominale sunt singurele persoane îndreptățite să le utilizeze în perioada menționată pe acestea și în exclusivitate pentru achitarea pachetului de servicii turistice contractat.

Nivelul maxim al voucherelor de vacanță acordate salariaților

Nivelul maxim al acestor bilete de valoare este reprezentat de:

● valoarea de 1.450 lei pentru un angajat într-o instituție publică definită de Legea nr. 500/2002 privind finanțele publice, cu modificările și completările ulterioare (sumă stabilită pentru perioada 1 ianuarie 2019 – 31 decembrie 2020). Se acordă o singură indemnizație de vacanță, sub formă de vouchere, pentru un salariat, de către angajatorul unde acesta își are funcția de bază, potrivit legii. În cazul în care nu se poate stabili funcția de bază, beneficiarul indemnizației de vacanță alege, în scris, unitatea care îi va acorda voucherele de vacanță, având obligația de a le transmite, în termen de maximum 10 zile lucrătoare, și celorlalți angajatori opțiunea sa;

● contravaloarea unui salariu de bază minim brut pe țară garantat în plată pentru salariații din cadrul operatorilor economici la care statul sau unitățile administrativ-teritoriale sunt acționari unici ori majoritari sau dețin direct ori indirect o participație majoritară, definiți de Ordonanța Guvernului nr. 26/2013, cu modificările și completările ulterioare (de exemplu, regiile autonome înființate de stat, societățile/companiile naționale și societățile comerciale la care statul este acționar unic sau deține o participație majoritară);

● contravaloarea a șase salarii de bază minime brute pe țară garantate în plată pentru un salariat, în decursul unui an fiscal, acordată de alți angajatori decât instituțiile publice. Cuantumul acordat salariaților, alții decât cei din instituțiile publice, sub forma voucherelor de vacanță se stabilește de angajatori proporțional cu perioada de exercitare a raportului de serviciu sau durata contractului de muncă într-un an calendaristic. În cazul cumulului de funcții, voucherele de vacanță sunt acordate de angajatorii unde salariații în cauză își au funcția de bază sau, după caz, de fiecare angajator proporțional cu timpul lucrat, cu respectarea prevederilor legale în vigoare.

Decontarea cheltuielilor între cele patru grupe de actori implicați

Angajatorii care achiziționează direct de la o unitate emitentă necesarul de vouchere de vacanță pe suport hârtie/electronic achită atât contravaloarea nominală a acestora, cât și costul imprimatului reprezentând voucherul de vacanță/costul emiterii suportului electronic.

Operatorii economici de servicii turistice încheie contracte de prestări de servicii cu unitățile emitente, în care va fi prevăzut costul decontării voucherelor de vacanță. Acestea din urmă vor plăti celor dintâi contravaloarea voucherelor de vacanță după prestarea serviciilor de turism.

Contravaloarea serviciilor turistice prestate de operatorii economici de servicii turistice peste valoarea voucherelor de vacanță se suportă de titularul acestora.

Tratamentul contabil al voucherelor de vacanță

Angajatorii sunt obligați să organizeze o evidență proprie, potrivit formularelor prevăzute ca model în Hotărârea Guvernului nr. 215/2009 pentru aprobarea Normelor metodologice privind acordarea tichetelor de vacanță, cu modificările și completările ulterioare.

Înregistrarea în contabilitate a operațiunilor privind emiterea, achiziționarea și utilizarea voucherelor de vacanță se face cu respectarea prevederilor Legii contabilității nr. 82/1991, republicată, cu modificările și completările ulterioare, și a reglementărilor contabile aplicabile.

Gestionarea voucherelor de vacanță pe suport hârtie se efectuează, potrivit legii, de persoane împuternicite în scris de conducerea angajatorilor, respectiv conducerea unităților emitente și a operatorilor economici de servicii turistice.

Evidența tranzacțiilor cu vouchere de vacanță pe suport electronic se realizează de către unitățile emitente prin intermediul unui sistem informatic care să permită stocarea corespunzătoare a datelor în condiții de protecție și siguranță.

✔ Înregistrările contabile efectuate de angajatorii care acordă vouchere de vacanță

Exemplu

| 7.336,28 lei 7.250,00 lei 72,50 lei 13,78 lei | % 5328 „Alte valori” 628 „Alte cheltuieli cu serviciile executate de terți” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 7.336,28 lei |

| 7.336,28 lei | 401 „Furnizori” | = | 5121 „Conturi la bănci în lei” | 7.336,28 lei |

| 7.250 lei | 6422 „Cheltuieli cu tichetele acordate salariaților” | = | 5328 „Alte valori” | 7.250 lei |

| 725 lei | 421 „Personal – salarii datorate” | = | 444 „Impozitul pe venituri de natura salariilor” | 725 lei |

✔ Înregistrările contabile efectuate de operatorii economici de servicii turistice

Exemplu

Pentru serviciile de cazare oferite, unitatea turistică Gama SRL, care are încheiat un contract cu emitentul Beta SRL, îi emite clientului factura în sumă de 630 lei, reprezentând 3 nopți de cazare, tariful fiind de 210 lei/noapte. Clientul are 12 vouchere de vacanță cu o valoare nominală de 50 lei.

| 630 lei | 4111 „Clienți” | = | 704 „Venituri din servicii prestate” | 630 lei |

| 630 lei 600 lei 30 lei | % 5328 „Alte valori” 5311 „Casa în lei” | = | 4111 „Clienți” | 630 lei |

| 600 lei | 461 „Debitori diverși” | = | 5328 „Alte valori” | 600 lei |

| 10 lei | 626 „Cheltuieli poștale și taxe de telecomunicații” | = | 5311 „Casa în lei” | 10 lei |

| 6 lei | 628 „Alte cheltuieli cu serviciile executate de terți” | = | 401 „Furnizori” | 6 lei |

6. Reținerea comisionului din voucherele de încasat:

| 6 lei | 401 „Furnizori” | = | 461 „Debitori diverși” | 6 lei |

| 594 lei | 5121 „Conturi la bănci în lei” | = | 461 „Debitori diverși” | 594 lei |

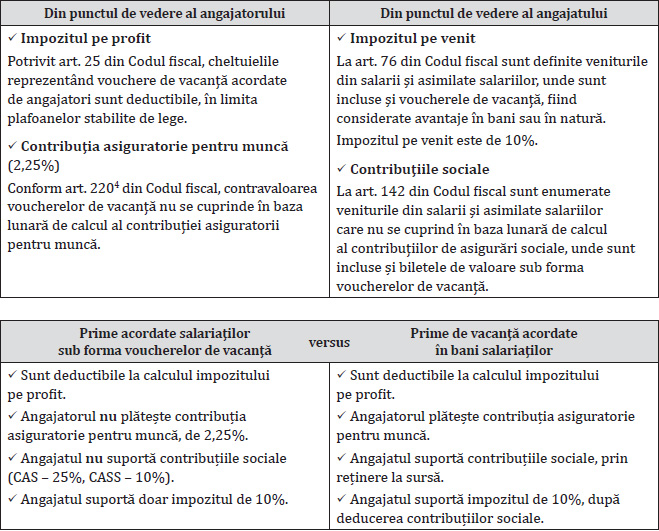

Tratamentul fiscal al voucherelor de vacanță

Prelucrarea datelor cu caracter personal

Prelucrarea datelor cu caracter personal de către angajatori, unitățile emitente, entitățile procesatoare și alte organizații specializate se realizează cu respectarea prevederilor legale în vigoare.

Potrivit Regulamentului (UE) 2016/679 al Parlamentului European și al Consiliului din 27 aprilie 2016 privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și privind libera circulație a acestor date și de abrogare a Directivei 95/46/CE (Regulamentul general privind protecția datelor), pentru ca prelucrarea datelor cu caracter personal să fie legală, aceasta ar trebui efectuată pe baza consimțământului persoanei vizate sau în temeiul unui alt motiv legitim, prevăzut de lege, fie în acest regulament, fie în alt act din dreptul Uniunii sau din dreptul intern, inclusiv necesitatea respectării obligațiilor legale la care este supus operatorul sau necesitatea de a executa un contract la care persoana vizată este parte sau pentru a parcurge etapele premergătoare încheierii unui contract, la solicitarea persoanei vizate.

Legea nr. 165/2018 privind acordarea biletelor de valoare, cu modificările și completările ulterioare, face precizări referitoare la elementele obligatorii care trebuie inserate pe vouchere. Astfel, voucherul de vacanță pe suport electronic este valabil numai dacă sunt înscrise pe el sau stocate într-un alt mod în acesta următoarele mențiuni: emitentul și datele sale de identificare, angajatorul și datele sale de identificare, numele, prenumele și codul numeric personal ale angajatului care este în drept să îl utilizeze, perioada de valabilitate a voucherului, interdicția de a-l folosi în alte locuri decât în unitățile cu activitate de turism din țara noastră, autorizate de Autoritatea Națională pentru Turism, și elementele de identitate vizuală ale brandului de turism al României.

Voucherul de vacanță pe suport hârtie este valabil numai dacă are înscris numărul sub care a fost înseriat de către unitatea emitentă și cuprinde, pe lângă mențiunile enumerate la voucherul de vacanță pe suport electronic, cel puțin și următoarele: valoarea nominală a voucherului, spațiul destinat înscrierii perioadei în care a fost utilizat și aplicării ștampilei unităților economice cu activitate de turism din România și interdicția operatorilor economici de servicii turistice de a plăti diferența în bani dintre valoarea voucherelor de vacanță și valoarea pachetului de servicii către utilizatorii acestora.

În situația de față, prelucrarea datelor cu caracter personal este prevăzută în mod expres în lege. În acest sens, operatorii economici implicați vor insera în contractele încheiate clauze cu privire la obligația de a respecta cu strictețe dispozițiile legale referitoare la protecția persoanelor fizice. Datele cu caracter personal vor fi utilizate doar în scopul încheierii și executării contractului, operatorii fiind obligați să implementeze măsuri tehnice și organizatorice pentru asigurarea confidențialității și securității datelor.

Autoritatea Națională de Supraveghere a Prelucrării Datelor cu Caracter Personal (ANSPDCP) este singura autoritate publică cu personalitate juridică, autonomă și independentă față de orice altă autoritate a administrației publice și față de orice persoană fizică sau juridică din domeniul privat, care are atribuții de control, investigații și supraveghere în domeniul protecției datelor.

Obligațiile celor patru grupe de actori implicați

Obligațiile angajatorilor care încadrează personal prin încheierea unui contract individual de muncă:

✔ Stabilesc de comun acord cu organizațiile sindicale legal constituite și reprezentative la nivelul unității sau, acolo unde nu este constituit un sindicat, cu reprezentanții salariaților contractarea achiziționării voucherelor de vacanță cu unitățile emitente, precum și forma suportului acestora, respectiv suport electronic și/sau hârtie.

✔ Stabilesc prin contractele colective de muncă sau prin regulamente interne, împreună cu organizațiile sindicale legal constituite, reguli privind modul de acordare a primei de vacanță sub forma voucherelor de vacanță, care să prevadă:

- numărul salariaților din unitate care pot primi vouchere de vacanță și nivelul sumelor care li se acordă sub forma acestor vouchere, ținând seama de posibilitățile financiare proprii ale angajatorilor;

- categoriile de salariați care primesc vouchere de vacanță;

- forma suportului pe care sunt emise acestea, respectiv suport electronic și/sau hârtie.

✔ Înștiințează salariații care primesc vouchere de vacanță cu privire la data alimentării și valoarea transferată pe suportul electronic.

✔ În cazul voucherelor de vacanță alimentate pe suport electronic și necuvenite, precum și în cel al încetării raporturilor de muncă, angajatorul are obligația de a comunica în timp util informațiile relevante unității emitente, pentru ca aceasta să poată face restituirea valorilor către angajator.

Obligațiile salariaților care beneficiază de vouchere de vacanță:

✔ Salariații pot utiliza voucherele de vacanță pe baza actului de identitate numai pentru achiziționarea de servicii turistice de la operatorii economici din acest domeniu.

✔ La sfârșitul perioadei de valabilitate, la data stabilită de angajator sau la data încetării raporturilor de muncă, salariatul are obligația de a restitui angajatorului voucherele de vacanță pe suport hârtie acordate pentru anul în curs și neutilizate ori necuvenite, potrivit prevederilor legale.

✔ La sfârșitul perioadei de valabilitate a suportului electronic pe care au fost alimentate voucherele de vacanță sau la data încetării raporturilor de muncă, salariatul are obligația de a restitui angajatorului suportul electronic, iar acesta, la rândul lui, îl va restitui unității emitente.

✔ Utilizarea de către beneficiar de vouchere de vacanță pe suport hârtie sau pe suport electronic necuvenite îl va obliga pe acesta la plata contravalorii lor către angajator.

Salariaților li se interzice:

- folosirea voucherelor de vacanță pentru achiziționarea altor servicii decât cele de cazare, alimentație publică, transport, tratament balnear, agrement. Conținutul minim al pachetului de servicii turistice include în mod obligatoriu servicii de cazare;

- primirea unui rest de bani la voucherul de vacanță, în cazul în care suma corespunzătoare solicitată este mai mică decât valoarea nominală a acestuia;

- comercializarea voucherelor de vacanță în schimbul unor sume de bani și/sau al altor bunuri și/sau servicii.

Obligațiile unităților emitente:

În vederea desfășurării activității specializate, unitățile emitente încheie contracte cu operatorii economici care au activitate de turism. Acestea au obligația ca înainte de încheierea contractelor să solicite licența de turism, în cazul agențiilor de turism, și certificatul de clasificare, în cazul structurilor de primire turistice, emise de Autoritatea Națională pentru Turism și valabile la data încheierii contractului.

Unitățile emitente:

✔ Organizează o evidență operativă proprie, atât pentru voucherele de vacanță pe suport hârtie, cât și pentru cele pe suport electronic, și transmit date centralizatoare Ministerului Finanțelor Publice.

✔ Asigură securitatea livrării voucherelor de vacanță la angajator și a celor returnate de la operatorii economici de servicii turistice, cu respectarea prevederilor legale în materie. De asemenea, acestea asigură elemente de securitate pentru voucherele de vacanță pe suport hârtie și/sau pe suport electronic.

✔ Implementează sisteme și procese organizaționale care să permită autorizarea tranzacțiilor cu vouchere de vacanță pe suport electronic, exclusiv la și doar în măsura în care unitatea de turism are un contract valabil încheiat cu unitatea emitentă pentru prestarea serviciilor specifice sectorului.

✔ Pentru voucherele de vacanță alimentate pe suport electronic și neutilizate în perioada de valabilitate, unitatea emitentă restituie valorile nominale către angajator.

Obligațiile operatorilor economici de servicii turistice:

În baza contractelor de prestări de servicii încheiate cu unitățile emitente, operatorii economici de servicii turistice au următoarele obligații:

✔ Primesc voucherele de vacanță doar pentru achiziționarea pachetului de servicii turistice care cuprinde servicii de cazare, alimentație publică, transport, tratament balnear, agrement.

✔ Completează pe fiecare voucher de vacanță pe suport hârtie utilizat, în spațiul destinat, locația și data primirii acestuia și aplică ștampila.

✔ Prezintă unității emitente la termenele stabilite prin contract și după prestarea serviciilor voucherele de vacanță pe suport hârtie primite, datate și ștampilate, în vederea decontării.

✔ În cazul voucherelor de vacanță pe suport electronic, operatorii economici de servicii turistice trebuie să debiteze valoarea exactă a serviciilor achiziționate de beneficiar și să îi înmâneze acestuia o dovadă imprimată care conține suma debitată.

✔ Implementează proceduri și procese organizaționale care să permită verificarea eligibilității pachetelor de servicii achiziționate de salariații beneficiari ai voucherelor.

✔ Unitățile turistice nu vor primi vouchere de vacanță cu termenul de valabilitate expirat, acestea neputându-se deconta de unitatea emitentă.

✔ Comisionul maxim perceput de agențiile de turism, în calitate de operatori economici de servicii turistice, nu poate depăși 10% din valoarea pachetului de servicii oferit utilizatorilor voucherelor de vacanță.

Contravenții și sancțiuni

Atât Hotărârea Guvernului nr. 215/2009, cât și Ordonanța de urgență a Guvernului nr. 8/2009 privind acordarea tichetelor de vacanță, cu modificările și completările ulterioare, prevăd faptele care constituie contravenții și sancțiunile pentru neaplicarea corectă a dispozițiilor în domeniu, cele mai importante fiind următoarele:

Pentru emitenți:

- emiterea de vouchere de vacanță cu alte valori nominale decât cele prevăzute de lege (multiplu de 50 lei, până la 100 lei) – 14 puncte-amendă;

- emiterea de vouchere de vacanță de către alte entități decât cele autorizate de Ministerul Finanțelor Publice – 14 puncte-amendă;

- emiterea de vouchere de vacanță care nu au înscrise toate elementele prevăzute de lege – 14 puncte-amendă;

- încheierea contractelor cu operatorii economici de servicii turistice fără solicitarea în prealabil a licenței de turism, în cazul agențiilor de turism, și a certificatului de clasificare, în cazul structurilor de primire turistice – trei până la șase puncte-amendă;

- nerealizarea evidenței tranzacțiilor cu vouchere de vacanță pe suport electronic, prin intermediul unui sistem informatic care să permită stocarea corespunzătoare a datelor în condiții de protecție și siguranță pentru o perioadă de cel puțin cinci ani– trei până la șase puncte-amendă.

Pentru angajatori:

- comercializarea voucherelor de vacanță – 14 puncte-amendă;

- transferul către salariați al contravalorii nominale a voucherelor de vacanță, precum și al costurilor aferente emiterii acestora pe suport electronic și/sau al costului imprimatelor reprezentând voucherele de vacanță pe suport hârtie – trei până la șase puncte-amendă.

Pentru angajați:

- comercializarea voucherelor de vacanță – 14 puncte-amendă;

- utilizarea voucherelor de vacanță pentru achiziționarea altor servicii decât cele de cazare, alimentație publică, transport, tratament balnear, agrement – două până la șase puncte-amendă. Aceasta constituie contravenție dacă nu a fost săvârșită în astfel de condiții încât să fie considerată, potrivit legii penale, infracțiune.

Pentru unitățile de turism:

- acceptarea de vouchere de vacanță de la alte persoane decât titularul acestora – șapte puncte-amendă;

- fapta de a da rest în bani la voucherul de vacanță – 14 puncte-amendă;

- comercializarea voucherelor de vacanță – 14 puncte-amendă;

- emiterea de pachete de servicii turistice pentru achiziționare cu vouchere de vacanță la un preț mai mare decât cel al pachetului similar de servicii achiziționat prin alte mijloace de plată – 14 puncte-amendă și retragerea licenței de turism agenției de turism, în calitate de unitate afiliată.

Un punct-amendă reprezintă contravaloarea unui salariu de bază minim brut pe țară garantat în plată, sancțiunile fiind date de personalul cu atribuții de control din cadrul Ministerului Finanțelor Publice.

Noutăți legislative aplicabile de la 1 ianuarie 2021

Legea nr. 165/2018 privind acordarea biletelor de valoare (tichete de masă, tichete cadou, tichete de creșă, tichete culturale și vouchere de vacanță) a intrat în vigoare la 1 ianuarie 2019, însă prevederile acesteia referitoare la voucherele de vacanță se vor aplica începând cu data de 1 ianuarie 2021.

Voucherele de vacanță vor fi destinate atât pentru acoperirea cheltuielilor cu servicii turistice, de cazare, de masă și/sau de recuperare, cât și pentru recuperarea capacității de muncă. De asemenea, ele pot fi utilizate și pentru acoperirea cheltuielilor cu servicii de călătorie și/sau de divertisment, dacă se regăsesc într-un pachet turistic. Conținutul minim al pachetului de servicii care se poate achiziționa prin intermediul lor se stabilește prin normele de aplicare a acestei legi, care se aprobă prin hotărâre a Guvernului.

Valoarea nominală permisă pentru un voucher de vacanță pe suport hârtie va fi multiplu de 10 lei, dar nu mai mult de 100 lei. Acordarea voucherelor de vacanță poate fi fracționată în maximum două tranșe, în funcție de opțiunea angajatului privind efectuarea concediului de odihnă.

Concluzii

Voucherele de vacanță au rolul de a oferi lucrătorilor o perioadă de odihnă în care aceștia să își poată reface capacitatea de muncă și să își îmbunătățească productivitatea, fiind o formă foarte avantajoasă din punct de vedere fiscal, atât pentru angajator, cât și pentru angajat.

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 215/2009 pentru aprobarea Normelor metodologice privind acordarea voucherelor de vacanță, publicată în Monitorul Oficial nr. 145/09.03.2009, cu modificările și completările ulterioare.

- Legea nr. 94/2014 pentru aprobarea Ordonanței de urgență a Guvernului nr. 8/2009 privind acordarea tichetelor de vacanță, publicată în Monitorul Oficial nr. 496/03.07.2014.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 165/2018 privind acordarea biletelor de valoare, publicată în Monitorul Oficial nr. 599/ 13.07.2018, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordonanța de urgență a Guvernului nr. 8/2009 privind acordarea voucherelor de vacanță, publicată în Monitorul Oficial nr. 110/24.02.2009, cu modificările și completările ulterioare.

- Regulamentul (UE) 2016/679 al Parlamentului European și al Consiliului din 27 aprilie 2016 privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și privind libera circulație a acestor date și de abrogare a Directivei 95/46/CE (Regulamentul general privind protecția datelor), publicat în Jurnalul Oficial nr. L 119/04.05.2016.

(Copyright foto: 123RF Stock Photo)

Arta Thaliei – de la viață pe scenă și de la scenă la publicul larg

Ziua Brâncuși sub semnul omagierii unei opere inestimabile

Pe întregul cuprins al țării, manifestări prin care toate artele transmit un mesaj comun, autentic umanist

Iași – opt zile de concerte memorabile

Zeița Thalia inspiră formule inovative în arta spectacolului

Ample programe științifice și culturale dedicate marilor personalități ale istoriei naționale

Ziua Culturii Naționale, prilej de celebrare a celor mai de seamă valori din patrimoniul românilor de pretutindeni

Împreună, sub semnul emblematic al bradului și colindelor